近日,上市公司西安博通资讯股份有限公司(以下简称博通股份)(600455.SH)发布公告,拟作价2.97亿元收购陕西驭腾能源环保科技股份有限公司(以下简称驭腾能环)55%股权,并募集配套资金不超过18859.5万元。此番重组看点颇多。

一场教育企业和节能环保企业的联姻

博通股份2004年在上海证券交易所上市。西安市国资委通过经发集团持有其20.6%的股份,为公司第一大股东。

博通股份上市19载,成长能力不佳,盈利能力长期孱弱。有人将其称为股票市场的“铁公鸡”,因为上市以来从未分红,究其原因,未分配利润长期为负。且曾因为连续亏损,处在退市边缘。此外,博通股份经历了4次重组,均告失败,转型发展迫在眉睫。

在此次重组之前,其主营业务是高等教育业务,主要通过持股70%的西安交通大学城市学院开展。城市学院贡献了其绝大部分的主营业务收入。根据其2022年年报,西安交通大学城市学院的学费及住宿费营业收入为2.36亿元,占到博通股份主营业务总收入的99%。

有人分析,教育资产的商业模式、营收来源、增长方式都较为固定,通过学校收费上涨、增加学生数量等方式增加营业收入有明显的天花板,在资本市场的想象空间也比较有限。陕西民办教育富集的压力和人口减少的趋势预示人们无法对其大幅度增长抱有预期。

在这种背景下,博通股份转而押注节能环保行业,似乎也是一种自救,找到了新的发展方向。

这次收购驭腾能环55%股权是其第五次重组。沉寂7年后再次启动资产并购,意味着博通股份看好“双碳”背景下的节能环保服务业务。

博通股份表示,本次交易完成后,上市公司在保持原主营业务的情形下,进入行业前景良好、竞争优势突出、盈利能力较强的节能环保服务业务,上市公司将转型为高等教育和节能服务双轮驱动的双主业格局。

此次收购标的是陕西驭腾能源环保科技股份有限公司(以下简称驭腾能环),成立于2010年,2022年在新三板挂牌,深耕节能环保领域,致力于钢铁、 焦化、电力等行业节能环保技术的推广应用,是国家工业和信息化部认定为国家级专精特新“小巨人”企业。

2022年,驭腾能环实现营业收入1.59亿元,同比增长22.81%,归属于上市公司股东的净利润3023.68万元,同比增长30.88%。

从数据上看,驭腾能环呈现出较好的发展态势。

博通股份表示,本次重组有助于上市公司增加新的利润点,有利于公司的长期发展;有利于上市公司把握节能服务行业的发展机遇,提升公司价值;增强驭腾能环资金实力,满足其业务发展的资金需求。

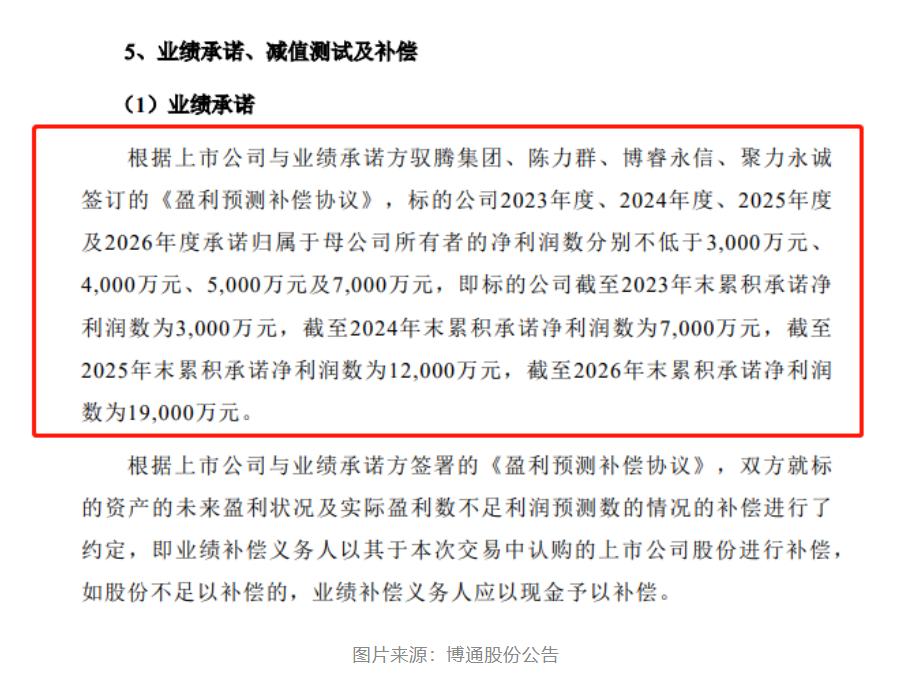

值得注意的是,本次交易有“对赌协议”,即驭腾能环作出业绩承诺,2023年至2026年驭腾能环的归母净利润分别不低于3000万元、4000万元、5000万元、7000万元,4年累计不低于1.9亿元。

驭腾能环图什么?能完成“对赌协议”吗?

驭腾能环过去3年的营业收入和净利润都保持持续增长。那么,其在这次重组中能收获什么?有专业人士分析,驭腾能环需要钱来壮大自身业务。

图源驭腾能环官网

博通股份拟2.97亿收购驭腾能环55%股权,并募集配套资金不超过18859.5万元。本次重组中,股份支付比例为63.50%,现金支付比例为36.50%。本次交易中,驭腾能环整体交易作价为5.4亿元,较其所有者权益账面净资产增值4.48亿元,增值率为475.84%。

资产评估增值率是指在资产评估的过程中,资产的评估值与其原始价值之间的比率。上市公司在资产重组中对拟购买资产的净资产价值给出评估值,增值率高表明上市公司所收购的资产被看好。此次收购案例中,增值率如此之高,说明博通股份对于驭腾能环很看好。

但需要特别注意“对赌协议”。驭腾能环的业绩承诺让投资者对博通股份的期待有所提升,期盼博通股份未来能将未分配利润翻正,一改“铁公鸡”的表现。 而对于收购双方来说,跨界融合面临企业文化、经营模式、业务整合等多方面的挑战。有专家指出,其中涉及的问题可能引发运营风险,因此在收购整合过程中必须多加注意。

在这种背景下,驭腾能环能否保持良好发展态势,如约完成业绩承诺,实现逐年递增的归母净利润,真正改善上市公司的盈利能力,成为大家关心的问题。